Mindaugas Vanagas: bus ar nebus NT krizė 2018-aisiais?

Jau beveik 10 metų nebuvo tiek spėlionių, ar nesprogs dar vienas nekilnojamojo turto burbulas, kiek jų pasirodė šiais metais. Buvo nemažai argumentų, teigiančių, kad rinka perkaito, kad kainos turi smarkiai kristi. Noriu ir aš prisidėti prie šių pasvarstymų ir prognozių – nes, galų gale, kaip bus iš tiesų, parodys tik laikas.

Bus ar nebus NT krizė 2018-aisiais?

Mindaugas Vanagas, išskirtinių būsto bei lankstaus verslo projektų vystytojų CITUS vadovas

Jau beveik 10 metų nebuvo tiek spėlionių, ar nesprogs dar vienas nekilnojamojo turto burbulas, kiek jų pasirodė šiais metais. Buvo nemažai argumentų, teigiančių, kad rinka perkaito, kad kainos turi smarkiai kristi. Noriu ir aš prisidėti prie šių pasvarstymų ir prognozių – nes, galų gale, kaip bus iš tiesų, parodys tik laikas.

Kainos pokytis – ekonomikos pradžiamokslis

Pirmiausia, reikėtų susitarti, nuo ko priklauso kaina. O NT rinkoje ji priklauso tik nuo pasiūlos ir paklausos santykio: kaina mažės tuo atveju, jei pasiūla augs greičiau nei paklausa, nes nebus nuperkami visi siūlomi butai, biurai ar kiti siūlomi NT objektai.

Pasiūla, paprastai, auga dėl kelių priežasčių: naujų rinkos dalyvių atėjimo, rinkos lūkesčių, kad augs paklausa, didelio laisvo kapitalo kiekio rinkoje.

Paklausa susijusi su vieninteliu veiksniu: žmonių pragyvenimo lygio augimu – perkamosios galios bei būsto įperkamumo didėjimu.

Lietuvos bankas kitiems metams numato tolimesnį ekonomikos augimą, situacija darbo rinkoje taip pat turėtų išlikti panaši. Taigi reikėtų tikėtis nuosaikaus, tačiau stabilaus augimo ūkio, BVP ir darbo užmokesčio srityse. Ir ši tendencija – ilgalaikė, gana nuosekli, ją patvirtina ir gerėjantys žmonių lūkesčiai.

Augs darbo užmokestis, didės investicijos. Taip pat didėja spaudimas iš antrinės rinkos: nauji butai nebeturi kritinio pranašumo prieš, tarkim, kokių 10 metų amžiaus būstus – ir vieni, ir kiti gali būti tos pačios B energinio efektyvumo klasės, pastatyti kokybiškai, panašioje miesto vietoje. Tai taip pat apriboja naujo būsto kainos augimo galimybes, o vystytojai turės vis labiau orientuotis į išskirtinius, labiau į potencialių pirkėjų gyvenimo būdą orientuotus projektus arba energiškai efektyvius būstus, garantuojančius mažesnes sąnaudas energijai ilguoju laikotarpiu bei būsto likvidumą.

Visi šie faktoriai rodo, kad nei pasiūla, nei paklausa neturi tendencijos iš esmės keistis. Net Lietuvos bankas patvirtino, kad NT rinka toliau nuosekliai auga, lėtėjimui prielaidų nėra, o ekonominis ciklas rinkoje vystosi tvariai.

Kaip kitąmet atrodys nekilnojamojo turto rinka?

Per šiuos metus (lyginant 2017 m. II ketv. su 2016 m. III ketv., Registrų centro duomenimis) būsto kainos Lietuvoje paaugo 8,5 proc. Atlyginimai, remiantis Lietuvos banko prognozėmis, šiais metais turėtų didėti 7,9 proc., o augs ir BVP. Ta pati rodiklių kryptis prognozuojama ir kitąmet.

Žiūrint kelių metų situaciją, ilgalaikis darbo užmokesčio augimas viršija NT kainų augimą, todėl visa rinka šiek tiek auga. Kitąmet situacija turėtų būti labai panaši kaip šių metų pabaigoje – rinka bus gana stabili.

Kiekvieną mėnesį 2017 m. Vilniuje buvo parduodama daugiau nei po naujų 300 būstų, Kaune – po maždaug 55. Pasiūla taip pat buvo gan stabili – apie 4 800 naujų būstų Vilniuje ir apie 750 – Kaune. Gale metų pastebėjome šiokią tokią neparduotų būstų skaičiaus mažėjimo tendenciją, taigi nusistovi gana stabilus pasiūlos ir paklausos balansas. Manau, kad ši situacija bus panaši ir kitais metais ir visi šie ženklai rodo, kad kainų šuoliams nei į vieną, nei į kitą pusę sąlygos neturėtų susidaryti.

Kitais metais rinkoje pasirodys gan stambių projektų, tačiau kiti bus baigti pardavinėti, o didžiuosius projektus, kaip įprasta, vykdys didieji rinkos žaidėjai, iš esmės, užtikrinantys rinkos stabilumą. Nepatyrę vystytojai, net jei susidurs su iššūkiais realizuodami savo projektus, nebeišjudins pakankamai subrendusios rinkos.

Vilniuje keisis prioritetai

Vilnius šiandien yra vienintelis miestas, kuriame gyventojų skaičius auga. Ši tendencija kol kas negrasina pasikeisti, nes čia pritraukiama vis naujų investicijų, auga pragyvenimo lygis. Užsienio investuotojai ir nauji verslai pritraukia jaunų žmonių, gali pasiūlyti jiems tvirtą finansinį pagrindą, o šiems žmonėms būtinas būstas.

Sostinėje NT nuotaikos – pozityvios, miestas plečiasi ir tankėja. Šiais metais jau pasigirdo kalbų, kad vis dar bene didžiausią potencialą turintis Pilaitės mikrorajonas artėja prie savo galimybių ribos: ryškėja visuomeninių objektų – švietimo, gydymo ir kitų – objektų ir net ploto jiems trūkumas, didėja transporto iššūkiai, todėl per artimiausius kelerius metus plėtra šioje miesto dalyje nebebus tokia sparti kokia iki šiol.

Centre, Naujamiestyje taip pat mažėja erdvės naujiems, ypač didesniems projektams, tuo tarpu auga pietinės Vilniaus dalies patrauklumas. Čia yra puiki infrastruktūra, milžiniškas transporto mazgas (oro uostas, aplinkkelis, netoli – geležinkelio ir autobusų stotys), prieš kelis metus atsidariusi „Ikea“ pritraukė kitus stambius prekybininkus, planuojami nauji verslo ir gyvenamieji projektai. Esu įsitikinęs, kad šios miesto dalies patrauklumas labai sparčiai augs, o investicijos į jį – jau pakeliui.

Didžiausia naujovė NT srityje – naujiems projektams būtina A+ energinio efektyvumo klasė

Viena didžiausių naujovių kitais metais bus reikalavimas naujus pastatus projektuoti laikantis A+ energinio efektyvumo klasei keliamų reikalavimų. Aukštesnė kartelė neturės tokio didelio kokybinio šuolio, kokį sukūrė perėjimas nuo B prie A energinio efektyvumo klasės, o pastarasis pokytis bus labiau orientuotas į ekologiškumą, žalumą.

Nors pagal išaugusius reikalavimus atsinaujinančių energijos šaltinių – tokių kaip geotermija, saulės, vėjo energija – naudojimas nebus privalomas, tačiau be jų bus labai sunku pasiekti reikiamą energinę klasę, labai brangios taps pastato sienos, jų bei langų ir kitų pastato komponentų apšildymas.

Visgi tai nebus labai didelis iššūkis vystytojams, nes tam, kad būtų pasiekta A+ klasė, reikia maždaug 2 proc. didesnių investicijų nei į pastatą su A klase. Tuo tarpu, būsto šeimininkai gaus geresnes pastato energines charakteristikas, šiek tiek mažesnes sąnaudas, geresnes gyvenimo sąlygas ir didesnį būsto likvidumą ateityje.

Anksčiau suprojektuotų ar pradėtų projektų šis reikalavimas nepalies, nes leidimas statyti galioja 10 metų. Todėl vis dar matysime ir žemesnio energinio efektyvumo būstų pasiūlymų, tačiau efektyvesnių būstų dalis nuosekliai augs.

Pavyzdžiui, šiuo metu, iš maždaug 5,5 tūkst. parduodamų naujų butų ir kotedžų, tik 2 proc. yra A+ energinio efektyvumo klasės, 22 proc. – A klasės, o likę maždaug trys ketvirtadaliai – vis dar B ir žemesnės energinio efektyvumo klasės.

Mūsų turimais duomenimis, daugiausia nuperkama taip pat žemesnės nei A energinės klasės naujų butų ar kotedžų – beveik 70 proc.

Ką prognozavome prieš metus?

Žvelgdamas dar vieną žingsnį atgal, noriu pasidžiaugti, kad didesnė dalis 2016 m. pabaigoje mano išsakytų prognozių dėl rinkos plėtros, kainų pokyčio, aukštesnės energinio efektyvumo klasės būsto paklausos augimo – pastaroji tendencija išsipildė net su kaupu (spėjau, kad A klasės būstai rinkoje užims 15 proc., o jie sudaro net 25 proc. paklausos).

Džiaugiuosi ne tik dėl to, kad „pataikiau“, bet dėl to, kad prognozės buvo pozityvios. Neabejoju, kad tokie bus ir ateinantys, 2018 metai, o NT rinka nenusivils nei vystytojai, nei klientai, nei kiti jos dalyviai.

Būsto tendencijos

Žiūrėti visas3 faktai apie „Aeronamus“, vadinamus ateities būstu

Kaune, šalia S.Dariaus ir S.Girėno aerodromo esančiame sklype, pastatytas pasyvus būstas „Aeronamai“ paneigė daugybę mitų, apie tokio tipo pastatus. Bendrovės „Citus“ projektas įrodė, kad turint gerą idėją, užsispyrimo ir didžiulį norą viename statinyje galima suderinti iš pirmo žvilgsnio nesuderinamus dalykus.

„Citus“ pradeda statyti „Būk čia“ namus

„Citus“ Vilniuje, Lazdynėliuose, pradeda statyti projektą „Būk čia“, į kurį investuos apie 7 mln. Eur. Statybos darbus projekte planuojama pradėti birželio 8 d., o 80 proc. statybos baigtumą pasiekti maždaug per 10 mėn. – 2021 m. balandžio mėn. Projekte siūlomi 96 butai ir 5 kotedžai, o 44 proc. butų – jau parduoti.

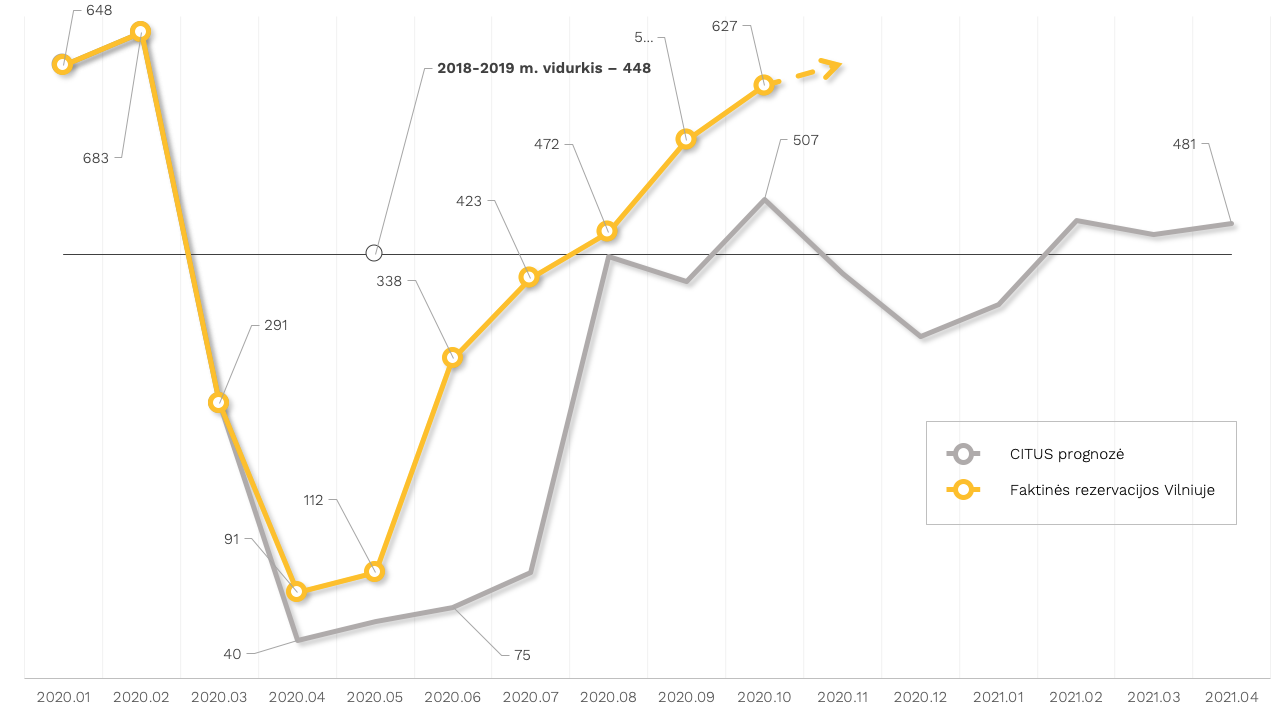

Būsto rinkos dugnas pasiektas?

Karantino statistika buvo negailestinga: Vilniaus būsto rinka balandį patyrė seniai matytą nokautą po itin rezultatyvios metų pradžios. Dalis nekilnojamojo turto (NT) rinkos analitikų ir ekonomistų prognozavo, kad ši letargo būsena gali užsitęsti, tačiau tam tikri ženklai rodo, kad rinka pamažu atsigauna.

Kaip įsirengti darbo vietą namuose ir produktyviai dirbti

Visą pasaulį netikėtai apėmus pandemijai, o gyvenimus sukausčius karantinui, populiariu tapo posakis „nauja realybė“. Darbas iš namų tapo nauja realybe, o namams šiuo laikotarpiu teko svarbus egzaminas: ar namuose esame produktyvūs? Ar atliekame visas darbo užduotis?

„Citus“ stiprina vadovų komandą ir ieško naujų galimybių

„Citus“ įkūrėjas Mindaugas Vanagas nuo šiol daugiau dėmesio ir laiko skirs formuojamos įmonių grupės strategijos įgyvendinimui: investicijų paieškai, naujiems verslams ir projektams, o „Citus“ direktoriaus poziciją iš jo perima Mantas Galdikas.

Koronaviruso scenarijai NT rinkai

Nekilnojamojo turto (NT) plėtros bendrovė „Citus“, remdamasi Kinijos pavyzdžiu, Lietuvos banko (LB) ir Tarptautinio valiutos fondo (TVF) ekonomikos raidos prognozėmis, apskaičiavo naujos statybos būsto rinkos scenarijus.

Ekspertai dėl NT pozityvūs net ir krizės akivaizdoje

Nors pasaulį purto sveikatos ir vartojimo krizė, tačiau ekonomistai yra gana pozityviai nusiteikę dėl nekilnojamojo turto rinkos situacijos. Ekspertų nuomone, didieji vystytojai augimo metais fiksavo daug geresnius pardavimus, nei tikėtasi, todėl šiandien jiems išgyventi bus paprasčiau.

Ekspertai įvertino koronaviruso papurtytą NT rinką

„Citus“ Investicijų ir analizės skyriaus vadovas Šarūnas Tarutis atkreipė dėmesį, kad galutinei būsto kainai didelę įtaką darbo statybų kaina, kuri pastaruoju metu dėl susiklosčiusių aplinkybių neatpigo ir net kaip tik gali išaugti.

Karantinas gali atnešti intriguojančių pokyčių

Ypač greitai ir plačiai išplitusi koronaviruso infekcija, Pasaulio sveikatos organizacijos (PSO) paskelbta pandemija bei daugelyje šalių imtos taikyti karantino sąlygos neaplenkė ir Lietuvos. Kovo viduryje įvesti apribojimai žmonių judėjimui, įsigaliojęs nuotolinis darbas ir dalies paslaugų sustabdymas turėjo žaibišką poveikį visai mūsų šalies ekonomikai.

Kaip dirbsime karantino metu

Situacija Lietuvoje ir visame pasaulyje keičiasi kasdien ir tai daro įtaką mūsų rutinai, darbams, įpročiams, planams.

Nuo kovo 16 d. iki kovo 30 d. galiojant karantinui dauguma CITUS darbuotojų dirbs nuotoliniu būdu – taip siekiame nuo plintančio korona viruso saugoti savo klientus bei partnerius ir saugotis patys.

Apie gerąją patirtį ir smagius išmanaus namo pokštus

Namai šalia aerodromo? Toks sprendimas iš tiesų daugeliui gali pasirodyti neprotingas. Tačiau kauniečiui Lukui Liekiui, gyvenančiam greta S. Dariaus ir S. Girėno aerodromo esančiuose „Aeronamuose“, tai atrodo ideali vieta.

Pirkėjai būstus didžiuosiuose miestuose renkasi skirtingai

Visi mėgstame lyginti ir ieškoti skirtumų bei panašumų: lietuvius su latviais, vyrus su moterimis ir, žinoma, kauniečius su vilniečiais! Pasirodo, kad net būstus žmonės šiuose miestuose renkasi skirtingai, skirtingą svarbą teikia kriterijams.

2019 m. daugiausia butų Vilniuje pardavę plėtotojai

2019 m. septyni nekilnojamojo turto (NT) plėtotojai kartu Vilniuje pardavė 46,4% visų naujos statybos butų.

Pirkite butą, geriau du! Patikėjote?

Manęs pažįstami dažnai klausinėja, kada geriausia pirkti būstą, ar butai brangs, ar pigs. Pažiūrėkime: praėjusiais metais ženkliai augo paklausa, tačiau mažėjo išduodamų statybų leidimų skaičius, todėl, tikėtina, kad šiais metais naujos statybos būsto pasiūla smuks. Remiantis pamatine ekonomikos taisykle, turi augti kainos.

Mitai apie sienas

Ruošiantis statyti namą, viena iš svarbiausių užduočių yra išsirinkti tinkamas medžiagas. Šiais laikais, kai siekiamybė yra energiškai efektyvūs namai, kaina jau nebėra pats svarbiausias rodiklis. Didžiausias dėmesys kreipiamas į medžiagų kokybę ir jų savybes bei tarpusavio sinergiją.

„Citus“ rezervuotų būstų skaičius augo trečdaliu

Nekilnojamojo turto (NT) plėtros bendrovė „Citus“ suskaičiavo, kad pernai savo valdomuose projektuose rezervuoto būsto kiekį užaugino 29% iki 426.

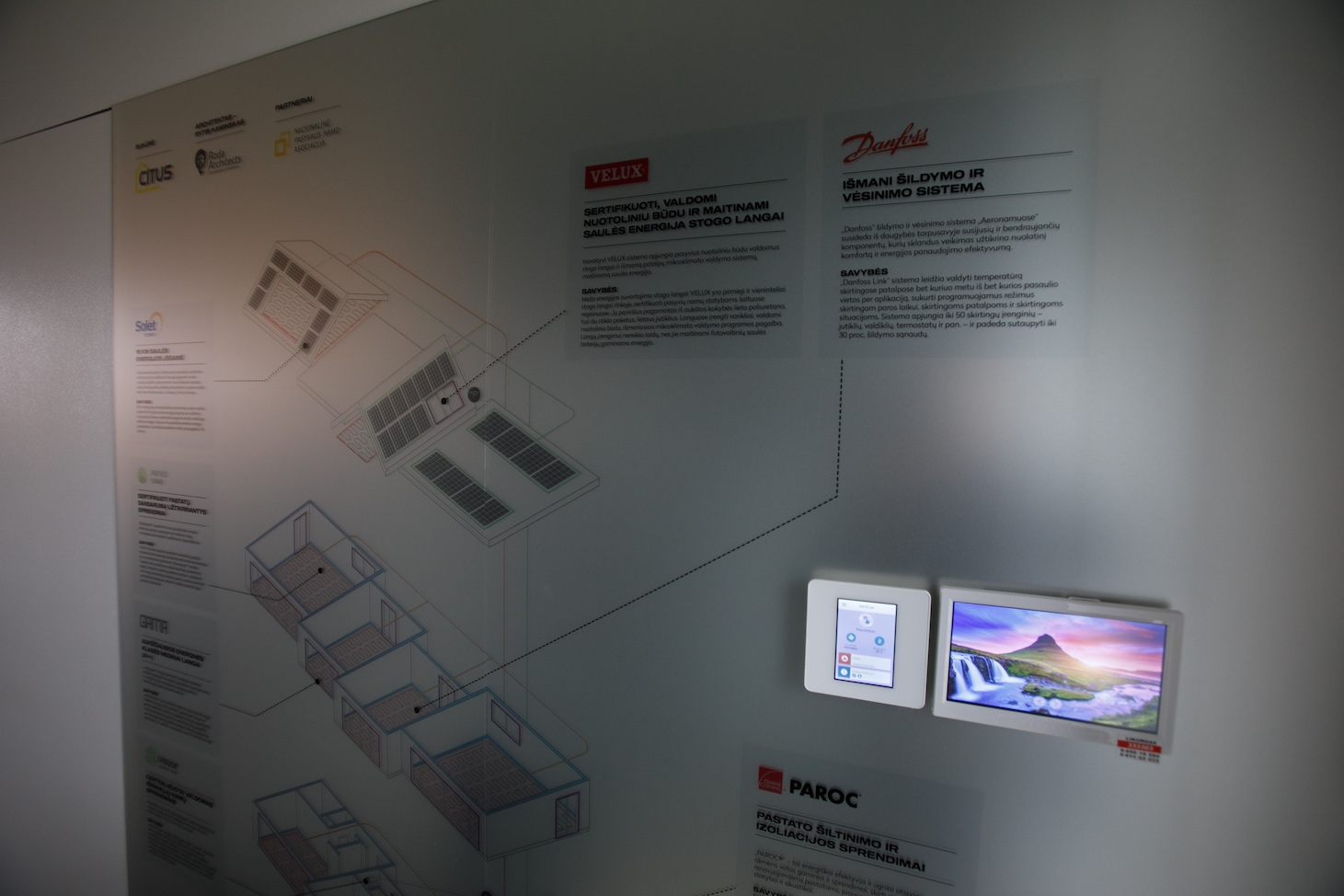

Aeronamų saulės elektrinei – 4 nepriklausomos sistemos

Augant pastatų energinio efektyvumo reikalavimams vis labiau artėja laikas, kai vien keliasdešimties centimetrų sienų neužteks – reikės naudoti atsinaujinančius energijos išteklius, kurių panaudojimu, beje, jau šiandien atsiliekame nuo Europos Sąjungos iškeltų užduočių. Tačiau siekiant maksimalaus efektyvumo kartais reikia ne brangiau mokėti, o ilgiau skaičiuoti.

NT rinkos mitai ir tikrovė

Kiekvieną mėnesį viešumo pasirodo vis naujų pranešimų apie NT rinkos situaciją. Daugiausia diskusijų kyla dėl rinkos „sveikatos“ ir būsto kainų tendencijos. Prieštaringos žinios kenkia pasitikėjimui rinka, apsunkina būsto pirkėjų apsisprendimą ir juos trikdo.

Išmanūs namai – tik tinginiams ir turtuoliams?

Išmaniųjų namų sąvoką šiandien yra girdėjęs kone kiekvienas. Tačiau toli gražu ne visi supranta, kokia tikroji šių technologijų paskirtis. Vis dar vyrauja įsitikinimas, kad tai yra prabangos dalykas, skirtas tik labiausiai išlepusiems. Vis dėlto, išmanūs namai ne tik daugeliu atžvilgių palengvina buitį, bet ir padeda taupyti. Dar daugiau – greitai neišmanaus namo statymas turbūt primins mygtukinio telefono pirkimą šiandien.

Aeronamų sprendimai: mūro sistema

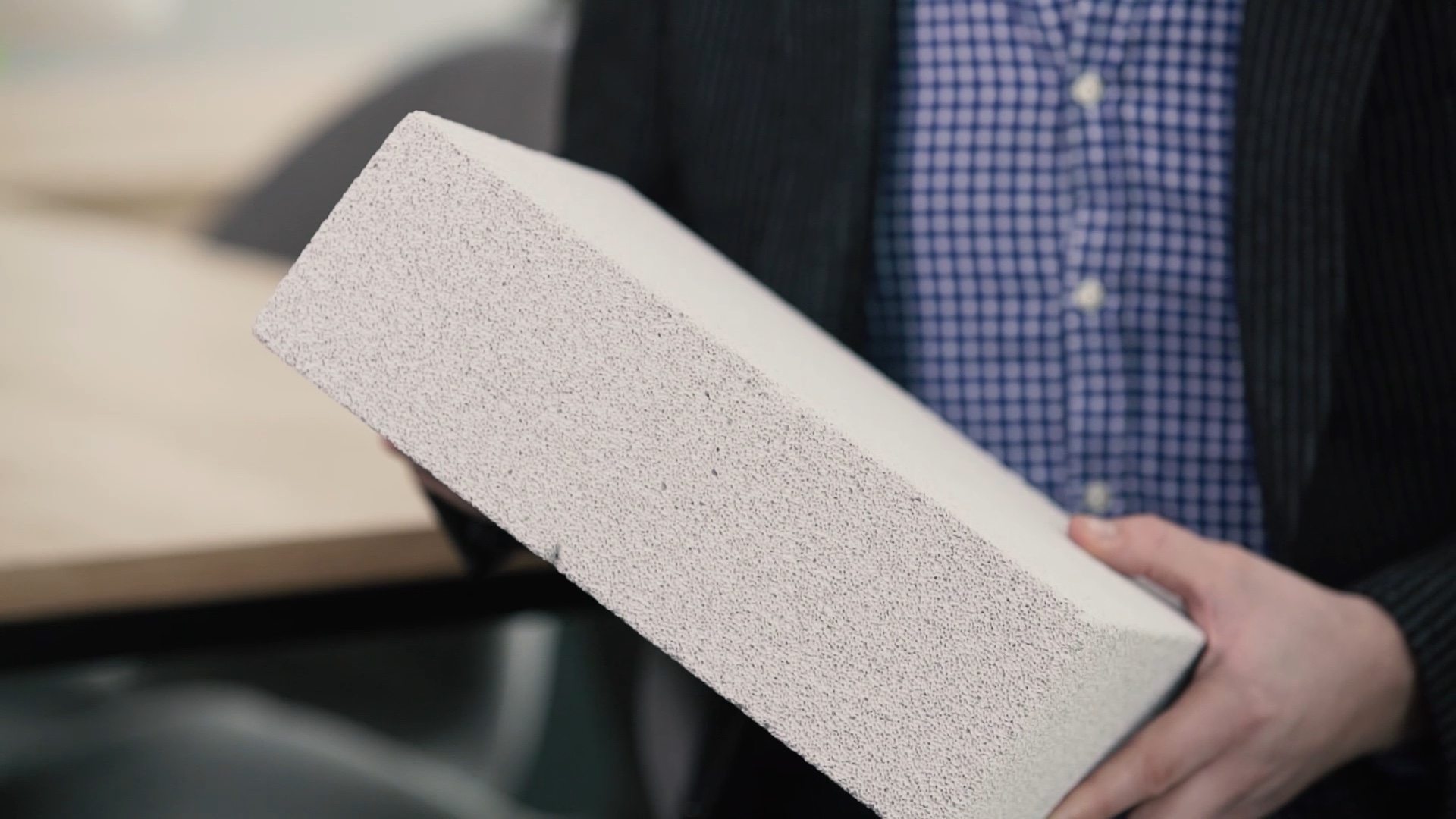

Inovacijų projekte „Aeronamai“ taikomi moderniausi energinio efektyvumo sprendimai. Vienas jų – „Bauroc“ akytojo betono mūro sistema. Tai ne tik „kvėpuojančios“ išorinės bei vidinės sienos, bet ir sąramos, perdangos plokštės, „U“ formos blokeliai ir kiti produktai.

3 faktai apie „Aeronamus“, vadinamus ateities būstu

Kaune, šalia S.Dariaus ir S.Girėno aerodromo esančiame sklype, pastatytas pasyvus būstas „Aeronamai“ paneigė daugybę mitų, apie tokio tipo pastatus. Bendrovės „Citus“ projektas įrodė, kad turint gerą idėją, užsispyrimo ir didžiulį norą viename statinyje galima suderinti iš pirmo žvilgsnio nesuderinamus dalykus.

„Citus“ pradeda statyti „Būk čia“ namus

„Citus“ Vilniuje, Lazdynėliuose, pradeda statyti projektą „Būk čia“, į kurį investuos apie 7 mln. Eur. Statybos darbus projekte planuojama pradėti birželio 8 d., o 80 proc. statybos baigtumą pasiekti maždaug per 10 mėn. – 2021 m. balandžio mėn. Projekte siūlomi 96 butai ir 5 kotedžai, o 44 proc. butų – jau parduoti.

Būsto rinkos dugnas pasiektas?

Karantino statistika buvo negailestinga: Vilniaus būsto rinka balandį patyrė seniai matytą nokautą po itin rezultatyvios metų pradžios. Dalis nekilnojamojo turto (NT) rinkos analitikų ir ekonomistų prognozavo, kad ši letargo būsena gali užsitęsti, tačiau tam tikri ženklai rodo, kad rinka pamažu atsigauna.

Kaip įsirengti darbo vietą namuose ir produktyviai dirbti

Visą pasaulį netikėtai apėmus pandemijai, o gyvenimus sukausčius karantinui, populiariu tapo posakis „nauja realybė“. Darbas iš namų tapo nauja realybe, o namams šiuo laikotarpiu teko svarbus egzaminas: ar namuose esame produktyvūs? Ar atliekame visas darbo užduotis?

„Citus“ stiprina vadovų komandą ir ieško naujų galimybių

„Citus“ įkūrėjas Mindaugas Vanagas nuo šiol daugiau dėmesio ir laiko skirs formuojamos įmonių grupės strategijos įgyvendinimui: investicijų paieškai, naujiems verslams ir projektams, o „Citus“ direktoriaus poziciją iš jo perima Mantas Galdikas.

Koronaviruso scenarijai NT rinkai

Nekilnojamojo turto (NT) plėtros bendrovė „Citus“, remdamasi Kinijos pavyzdžiu, Lietuvos banko (LB) ir Tarptautinio valiutos fondo (TVF) ekonomikos raidos prognozėmis, apskaičiavo naujos statybos būsto rinkos scenarijus.

Ekspertai dėl NT pozityvūs net ir krizės akivaizdoje

Nors pasaulį purto sveikatos ir vartojimo krizė, tačiau ekonomistai yra gana pozityviai nusiteikę dėl nekilnojamojo turto rinkos situacijos. Ekspertų nuomone, didieji vystytojai augimo metais fiksavo daug geresnius pardavimus, nei tikėtasi, todėl šiandien jiems išgyventi bus paprasčiau.

Ekspertai įvertino koronaviruso papurtytą NT rinką

„Citus“ Investicijų ir analizės skyriaus vadovas Šarūnas Tarutis atkreipė dėmesį, kad galutinei būsto kainai didelę įtaką darbo statybų kaina, kuri pastaruoju metu dėl susiklosčiusių aplinkybių neatpigo ir net kaip tik gali išaugti.

Karantinas gali atnešti intriguojančių pokyčių

Ypač greitai ir plačiai išplitusi koronaviruso infekcija, Pasaulio sveikatos organizacijos (PSO) paskelbta pandemija bei daugelyje šalių imtos taikyti karantino sąlygos neaplenkė ir Lietuvos. Kovo viduryje įvesti apribojimai žmonių judėjimui, įsigaliojęs nuotolinis darbas ir dalies paslaugų sustabdymas turėjo žaibišką poveikį visai mūsų šalies ekonomikai.

Kaip dirbsime karantino metu

Situacija Lietuvoje ir visame pasaulyje keičiasi kasdien ir tai daro įtaką mūsų rutinai, darbams, įpročiams, planams.

Nuo kovo 16 d. iki kovo 30 d. galiojant karantinui dauguma CITUS darbuotojų dirbs nuotoliniu būdu – taip siekiame nuo plintančio korona viruso saugoti savo klientus bei partnerius ir saugotis patys.

Apie gerąją patirtį ir smagius išmanaus namo pokštus

Namai šalia aerodromo? Toks sprendimas iš tiesų daugeliui gali pasirodyti neprotingas. Tačiau kauniečiui Lukui Liekiui, gyvenančiam greta S. Dariaus ir S. Girėno aerodromo esančiuose „Aeronamuose“, tai atrodo ideali vieta.

Pirkėjai būstus didžiuosiuose miestuose renkasi skirtingai

Visi mėgstame lyginti ir ieškoti skirtumų bei panašumų: lietuvius su latviais, vyrus su moterimis ir, žinoma, kauniečius su vilniečiais! Pasirodo, kad net būstus žmonės šiuose miestuose renkasi skirtingai, skirtingą svarbą teikia kriterijams.

2019 m. daugiausia butų Vilniuje pardavę plėtotojai

2019 m. septyni nekilnojamojo turto (NT) plėtotojai kartu Vilniuje pardavė 46,4% visų naujos statybos butų.

Pirkite butą, geriau du! Patikėjote?

Manęs pažįstami dažnai klausinėja, kada geriausia pirkti būstą, ar butai brangs, ar pigs. Pažiūrėkime: praėjusiais metais ženkliai augo paklausa, tačiau mažėjo išduodamų statybų leidimų skaičius, todėl, tikėtina, kad šiais metais naujos statybos būsto pasiūla smuks. Remiantis pamatine ekonomikos taisykle, turi augti kainos.

Mitai apie sienas

Ruošiantis statyti namą, viena iš svarbiausių užduočių yra išsirinkti tinkamas medžiagas. Šiais laikais, kai siekiamybė yra energiškai efektyvūs namai, kaina jau nebėra pats svarbiausias rodiklis. Didžiausias dėmesys kreipiamas į medžiagų kokybę ir jų savybes bei tarpusavio sinergiją.

„Citus“ rezervuotų būstų skaičius augo trečdaliu

Nekilnojamojo turto (NT) plėtros bendrovė „Citus“ suskaičiavo, kad pernai savo valdomuose projektuose rezervuoto būsto kiekį užaugino 29% iki 426.

Aeronamų saulės elektrinei – 4 nepriklausomos sistemos

Augant pastatų energinio efektyvumo reikalavimams vis labiau artėja laikas, kai vien keliasdešimties centimetrų sienų neužteks – reikės naudoti atsinaujinančius energijos išteklius, kurių panaudojimu, beje, jau šiandien atsiliekame nuo Europos Sąjungos iškeltų užduočių. Tačiau siekiant maksimalaus efektyvumo kartais reikia ne brangiau mokėti, o ilgiau skaičiuoti.

NT rinkos mitai ir tikrovė

Kiekvieną mėnesį viešumo pasirodo vis naujų pranešimų apie NT rinkos situaciją. Daugiausia diskusijų kyla dėl rinkos „sveikatos“ ir būsto kainų tendencijos. Prieštaringos žinios kenkia pasitikėjimui rinka, apsunkina būsto pirkėjų apsisprendimą ir juos trikdo.

Išmanūs namai – tik tinginiams ir turtuoliams?

Išmaniųjų namų sąvoką šiandien yra girdėjęs kone kiekvienas. Tačiau toli gražu ne visi supranta, kokia tikroji šių technologijų paskirtis. Vis dar vyrauja įsitikinimas, kad tai yra prabangos dalykas, skirtas tik labiausiai išlepusiems. Vis dėlto, išmanūs namai ne tik daugeliu atžvilgių palengvina buitį, bet ir padeda taupyti. Dar daugiau – greitai neišmanaus namo statymas turbūt primins mygtukinio telefono pirkimą šiandien.

Aeronamų sprendimai: mūro sistema

Inovacijų projekte „Aeronamai“ taikomi moderniausi energinio efektyvumo sprendimai. Vienas jų – „Bauroc“ akytojo betono mūro sistema. Tai ne tik „kvėpuojančios“ išorinės bei vidinės sienos, bet ir sąramos, perdangos plokštės, „U“ formos blokeliai ir kiti produktai.