Ar reikia nerimauti dėl NT rodiklių?

Nobelio premijos laureatas ekonomistas Robertas Shilleris yra sukūręs terminą „Naratyvų ekonomika“ – tai situacija, kai rinką veikia ne tik duomenys, bet ir nuotaikos, nuomonės. Būtent tokį „naratyvų ekonomikos“ atvejį būsto rinkoje matėme pernai: kai sausio mėn., tikėtina, veikiant pesimistinėms prognozėms rinka mėnesiui smarkiai stabtelėjo. Nežiūrint to, prognozėms nesipildant vėliau rinka atsigavo.

Alfa.lt rašo: „Ar tikrai reikia nerimauti, kad NT rinkos rodikliai pasiekė buvusius prieš krizę?“

Nobelio premijos laureatas ekonomistas Robertas Shilleris yra sukūręs terminą „Naratyvų ekonomika“ – tai situacija, kai rinką veikia ne tik duomenys, bet ir nuotaikos, nuomonės. Būtent tokį „naratyvų ekonomikos“ atvejį būsto rinkoje matėme pernai: kai sausio mėn., tikėtina, veikiant pesimistinėms prognozėms rinka mėnesiui smarkiai stabtelėjo. Nežiūrint to, prognozėms nesipildant vėliau rinka atsigavo.

Visgi panašu, kad pirkėjai, vertindami viešojoje erdvėje pasirodžiusias nuomones, susilaikė nuo sprendimo pirkti. Ką jie „išlošė“? Dar šiek tiek pakilusias kainas. Nuomonės veikia, todėl jas reikia skleisti atsakingai.

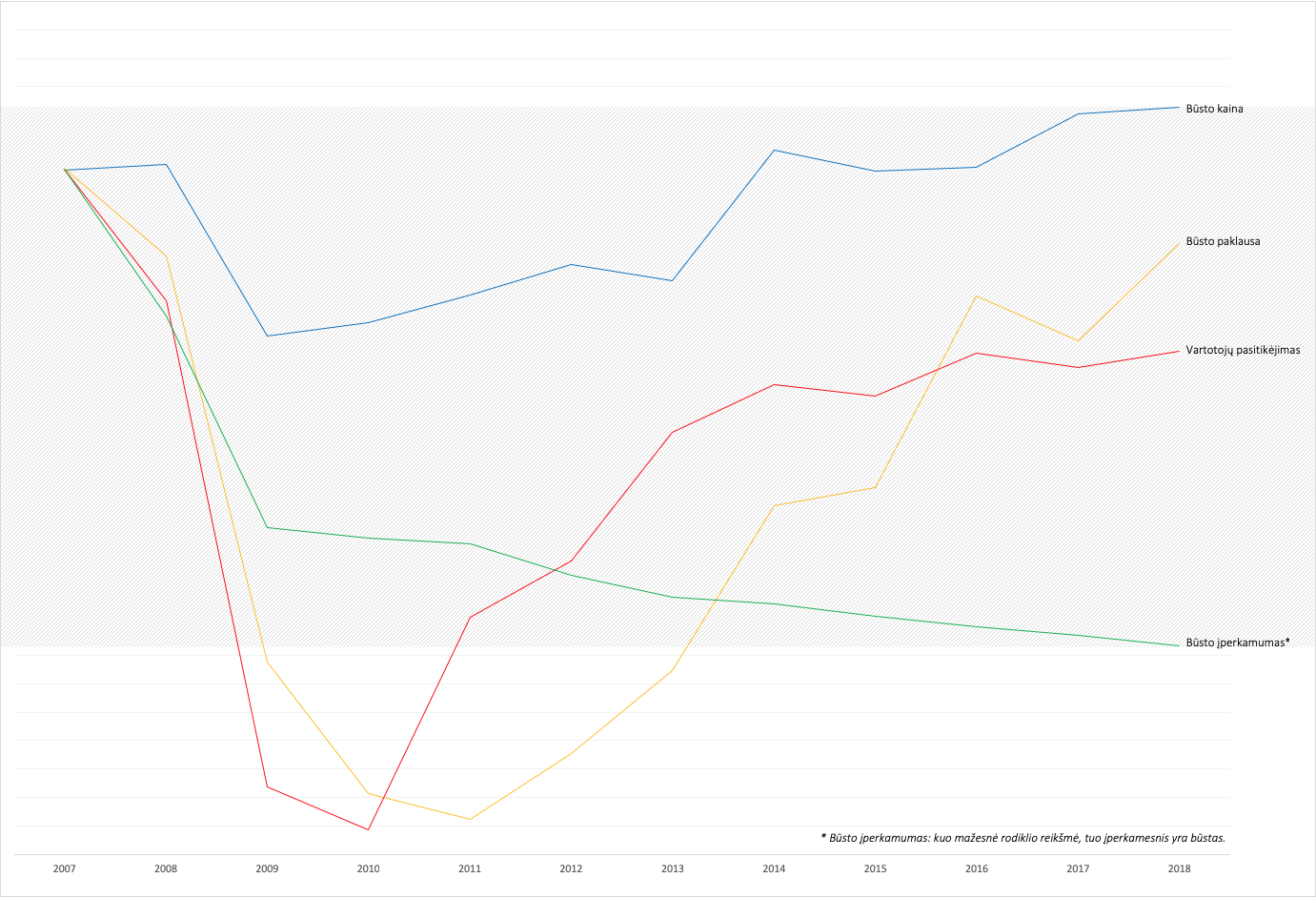

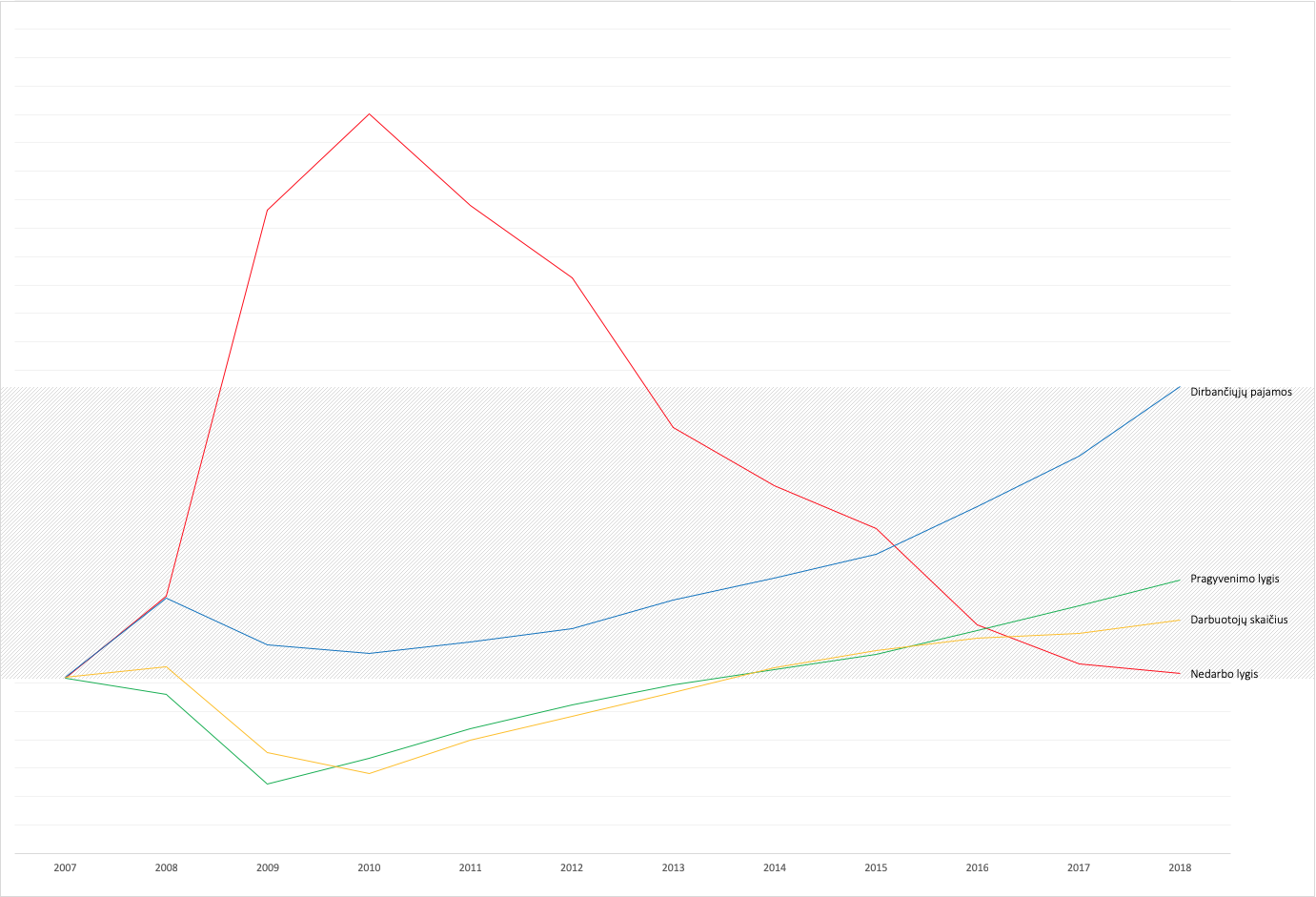

Šių metų vienas iš pagrindinių „naratyvų“ – laikmetį prieš krizę pasiekę būsto rinkos rodikliai: kainos, pardavimų apimtys (ir pardavimų vertė). Labai panašūs rodikliai buvo ir 2007 m., kai susiformavo NT rinkos burbulas. Keliamas klausimas, ar vėl nesusiformuos naujas NT burbulas. Tačiau ar šių dviejų laikotarpių palyginimas gali būti teisingas vertinant tik minėtus rodiklius, be kitų skaičių? Tikrai ne, todėl pažiūrėkime giliau.

Kuo skiriasi 2007 m. ir 2018 m. Vilniaus būsto rinkoje?

Kai kurių specialistų nuomone, dabar yra laikas, kada verta palaukti ir nepirkti būsto. Jų teigimu, kainos turėtų kristi dėl kelių priežasčių: smarkiai išaugusios pasiūlos (vadinamojo „sandėlio“), galimo NT burbulo ir pasaulinių ekonominių tendencijų.

Reikšminga sandėlio įtaka kol kas dar nepasireiškė. Iš vienos pusės, didelę jo dalį sudaro stiprių ir stabilių vystytojų projektai, kurie mažiau jautrūs laikui ir gali palaukti savo pirkėjų; stipriau atsiskiria ekonominė, vidutinė ir prestižinė būstų klasės, todėl būtina įvairesnė pasiūla, o tai augina bendrą sandėlį. Iš kitos pusės, nėra bendro sutarimo, ką laikyti pasiūla ar sandėliu: planuojamus, pastatytus, parduodamus būstus ar pan., o tai didina neapibrėžtumą ir galimybes skirtingai vertinti duomenis. Žinoma, vystytojų lūkesčiai yra labai pozityvūs ir ilgainiui per didelė pasiūla galėtų iškreipti situaciją, bet kol kas akivaizdu, kad ji yra sveika.

Pasaulines tendencijas numatyti gana sunku, todėl šioje vietoje nesiplėsiu. Palūkanų normos iš lėto auga ir yra ženklų, kad augs toliau. Bet reikia atkreipti dėmesį, kad iki šiol pinigai buvo beveik „nemokami“, o ir kiti rodikliai šį augimą kol kas atsveria, todėl artimiausiu metu didelės įtakos būsto rinkai palūkanų normos dar neturės.

Lieka galimas NT burbulo „baubas“. Ir būtent čia lyginami 2007 m. ir 2018 m. rinkos rodikliai. Taip, vidutinės būsto kvadratinio metro kainos Vilniuje pasiekė buvusias prieš krizę, beveik tą lygį pasiekė ir paklausa. Bet ar sąlygos ir aplinkybės – tos pačios? Toli gražu.

Būsto kainos. Kas jas lemia ir kas laukia šiais metais

Be abejo, kaip ir teigia ekonomikos vadovėliai, kainas lemia paklausos ir pasiūlos balansas. Pasiūla šiuo metu auga ir kol kas nematau stiprių prielaidų jai mažėti. Tai nulemia ir gyventojų skaičiaus augimas Vilniuje, ir augantis darbo užmokestis. Bet apie tai daug kalbėta.

Tačiau pasiūla nėra vienintelė kainos augimo priežastis. Auga statybų savikaina (medžiagos, darbo užmokestis), techniniai reikalavimai (energinio efektyvumo klasės), sparčiai auga vidutinės ir prestižinės būsto klasių dalis pardavimuose. Galiausiai dauguma specialistų pripažįsta, kad NT rinka Lietuvoje yra brandi. Ne tik savo vidiniais mechanizmais, bet ir klientų išprusimu, reiklumu ir pan.

Būtent klientai per tiek metų reikšmingai pakėlė kokybinių reikalavimų kartelę būstui, jo aplinkai, gyvenimo komfortui ir vis dar ją kelia. Dažnėjant būsto keitimui reikalinga plati pasiūla, skirtingi projektai vis smulkesnėms tikslinėms grupėms. Tai didina konkurenciją, savikainą, kelia kainas.

Tos pačios priežastys lems ir šių metų kainų pokyčius: jos nešuoliuos, bet 3–5 proc. augimo galima tikėtis ir 2019 m.

Demografinė situacija, pragyvenimo lygis ir būsto įperkamumas

Pažiūrėkime, kaip keitėsi situacija. Remiuosi oficialiai pateikiama Statistikos departamento, Registrų centro, Lietuvos banko bei Europos Komisijos statistika. Dėl geresnio palyginimo daug kur ėmiau Vilniaus apskritį, ne tik Vilniaus miestą, tačiau Vilniaus mieste dalis statistikos atrodo dar geriau.

Trumpai tariant, gyventojų ir dirbančiųjų skaičius Vilniuje išaugo. Taip pat padidėjo gyventojų užimtumas ir sumažėjo nedarbas. Tai reiškia, kad išaugo ne tik bendras, bet ir dirbančių bei gaunančių stabilias pajamas gyventojų skaičius. Pridėkime dar investicijas, naujas, gerai apmokamas darbo vietas – šiems žmonėms reikia būsto. Išaugo ir jų pajamos, taip pat pagerėjo ekonominė situacija, reikšmingai pagerėjo būsto įperkamumas. Todėl būstą įsigyti jiems lengviau.

Taigi žmonių skaičius, jų ekonominė padėtis ir šalies rodikliai jau prieš kurį laiką pralenkė 2007 m. lygį, būsto kainos jį pasiekė tik pernai, o pardavimų skaičius dar tik vejasi.

Rinkos branda ir reguliavimas

NT rinkoje per 12 metų įvyko didžiulių pokyčių: kaip minėjau, reikšmingai pasikeitė klientų požiūris, lūkesčiai ir reikalavimai, susiformavo stiprių ir patikimų, ilgai dirbančių NT vystytojų branduolys, ypač reikšmingai pasikeitė rinkos reguliavimas. Tai turėjo kritinės įtakos rinkos brandai. Tą pabrėžia ir Lietuvos bankas, ir ekonomistai.

Šis svarbus faktorius ne mažiau nei ekonominės situacijos pagerėjimas skiria šiandieninę situaciją nuo buvusios prieš krizę. Tuomet NT burbulą iš esmės sukėlė trys dalykai: beveik nereguliuojama paskolų rinka, euforiniai vartotojų lūkesčiai, vienadieniai vystytojai, į rinką atėję vedami tikėtinų didelių pelnų, ir spekuliantai (šiandien jų mažiau, jie daro ne tokią didelę įtaką), iškreipę paklausą ir sudarę prielaidas staigiam kainų šuoliui. Tai matydami (taip pat vedami didelių lūkesčių ir lengvų skolinimosi sąlygų) pirkėjai beatodairiškai pirko naujus būstus.

Labai didelis kokybinis pokytis įvyko Lietuvos bankui ėmus griežčiau reguliuoti paskolų rinką. Pagrindiniai saugikliai, ribojantys paskolų gavėjų prisiimamą riziką ir kurių nebuvo dar prieš dešimtmetį, yra minimalaus įnašo (15 proc.), minimalios paskolų trukmės (ne daugiau nei 30 metų), maksimalios paskolos grąžinimo išlaidų ir gaunamų pajamų santykio (40 proc. paskolos gavimo momentu bei 50 proc. teoriniu palūkanų padidėjimo iki 5 proc. atveju) reikalavimai.

Kredito gavėjų riziką mažina dar ir tai, kad Lietuvai įstojus į euro zoną nebėra vertinama šalies valiutos rizika – prieš krizę nemaža dalis paskolų buvo teikiama litais, todėl bankai prie savo maržos pridėdavo VILIBOR palūkanas. Krizės metu mažos šalies valiutos nuvertėjimo rizika gali išaugti daugiau nei euro zonos, o šiuo metu dėl bendros valiutos šios papildomos rizikos nebėra – Lietuvos paskolų gavėjai susidurtų su tokia pat valiutos nuvertėjimo rizika kaip ir kitų euro zonos šalių gyventojai. Visi šie veiksniai reiškia, kad tiek paties būsto kainų burbulo tikimybė yra gerokai mažesnė, tiek galimos krizės pasekmės – galimai daug švelnesnės nei prieš dešimtmetį kilusios krizės metu.

Kitas dalykas: iš esmės skiriasi vystytojų paskatos ateiti į NT rinką. Dabar šios veiklos imasi daugiau įmonių, turinčių laisvų lėšų, kurias gali skirti investicijoms. Daug rinkoje veikiančių vystytojų turi didelę patirtį, o pirkėjai yra reiklesni, todėl kainos, vertinant kokybės aspektus, savikainą, techninius reikalavimus yra adekvačios. Tačiau renkantis būstą šiandien vystytojo patikimumo faktorius – vis dar kritiškai svarbus ir klientai turi į tai atkreipti dėmesį.

Būsto burbulas neturi prielaidų formuotis dar ir dėl to, kad vartotojų pasitikėjimo indeksas (ekonominiai lūkesčiai) šiandien dar nėra tokie euforiniai kaip 2007 m.

Apibendrinimas

Vertinant aukščiau išdėstytus faktus, tampa aišku, kodėl paklausa išaugo, kodėl kilo kainos. Tačiau taip pat ne mažiau akivaizdu, kad šiems rodikliams augti buvo visai kitos sąlygos nei prieš 12 metų. Rinka daug sveikesnė, o žmonės būstus perka dėl kitų paskatų – ne dėl pigių paskolų ar lengvo skolinimosi.

Lietuvos bankas taip pat atliko milžinišką darbą griežtindamas reguliavimą ir didindamas finansinių rinkų atsparumą. Todėl ir naujam burbului kilti NT rinkoje nelabai yra vietos. Beveik visi ekonomistai ir ekspertai tam vienbalsiai pritaria.

Na, o ekonominė situacija pasaulyje keičiasi kasdien. Yra įvairių ženklų, tačiau abejoti neverta: Lietuvos ekonomika yra daug geriau pasiruošusi netikėtumams. Ar pirkti dabar būstą? Taip, jei jo reikia. O savo finansines galimybes, pajamų tvarumą reikia vertinti visada, visiškai nesvarbu, ar ekonomikoje vyrauja pozityvios nuotaikos, ar nestabilumas.

„Citus“ investicijų ir analizės vadovas Šarūnas Tarutis

Skaitykite plačiau: https://www.alfa.lt/straipsnis/50370775/nieko-gero-planuojantiems-naujus-namus-bankai-atsargiau-dalys-paskolas-bustu-kainos-siek-tiek-kils.

Būsto tendencijos

Žiūrėti visas3 faktai apie „Aeronamus“, vadinamus ateities būstu

Kaune, šalia S.Dariaus ir S.Girėno aerodromo esančiame sklype, pastatytas pasyvus būstas „Aeronamai“ paneigė daugybę mitų, apie tokio tipo pastatus. Bendrovės „Citus“ projektas įrodė, kad turint gerą idėją, užsispyrimo ir didžiulį norą viename statinyje galima suderinti iš pirmo žvilgsnio nesuderinamus dalykus.

„Citus“ pradeda statyti „Būk čia“ namus

„Citus“ Vilniuje, Lazdynėliuose, pradeda statyti projektą „Būk čia“, į kurį investuos apie 7 mln. Eur. Statybos darbus projekte planuojama pradėti birželio 8 d., o 80 proc. statybos baigtumą pasiekti maždaug per 10 mėn. – 2021 m. balandžio mėn. Projekte siūlomi 96 butai ir 5 kotedžai, o 44 proc. butų – jau parduoti.

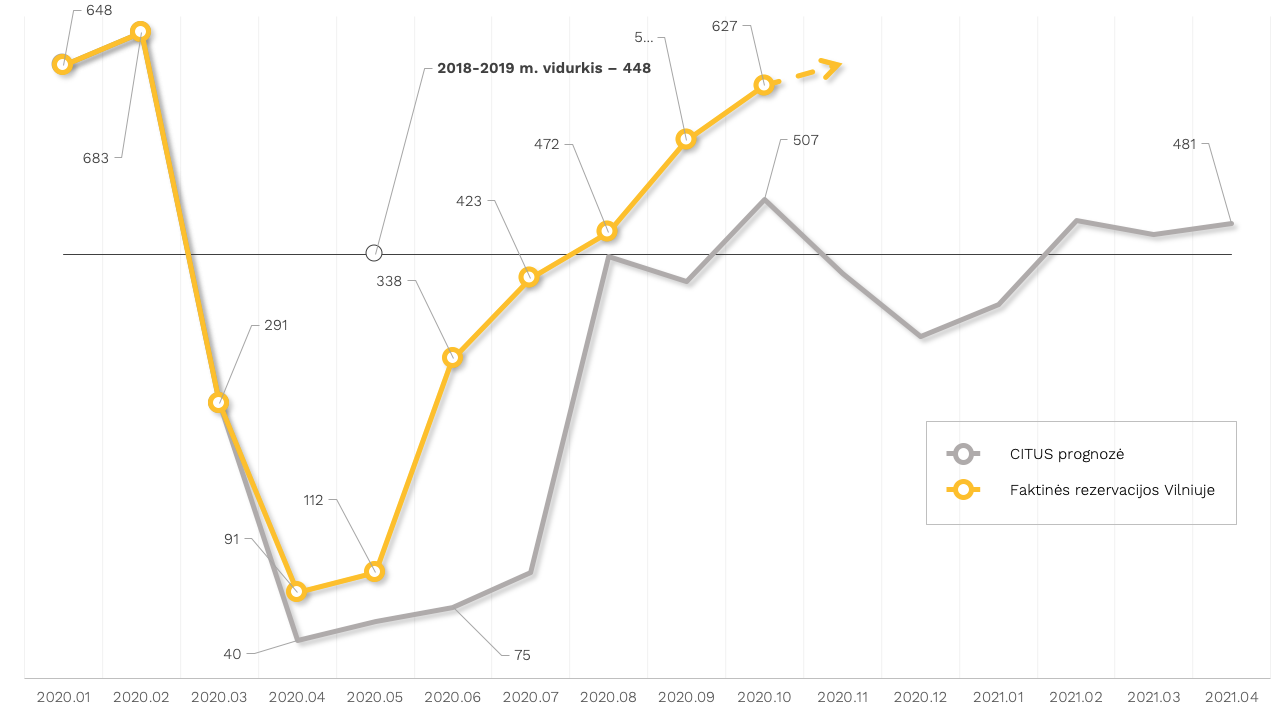

Būsto rinkos dugnas pasiektas?

Karantino statistika buvo negailestinga: Vilniaus būsto rinka balandį patyrė seniai matytą nokautą po itin rezultatyvios metų pradžios. Dalis nekilnojamojo turto (NT) rinkos analitikų ir ekonomistų prognozavo, kad ši letargo būsena gali užsitęsti, tačiau tam tikri ženklai rodo, kad rinka pamažu atsigauna.

Kaip įsirengti darbo vietą namuose ir produktyviai dirbti

Visą pasaulį netikėtai apėmus pandemijai, o gyvenimus sukausčius karantinui, populiariu tapo posakis „nauja realybė“. Darbas iš namų tapo nauja realybe, o namams šiuo laikotarpiu teko svarbus egzaminas: ar namuose esame produktyvūs? Ar atliekame visas darbo užduotis?

„Citus“ stiprina vadovų komandą ir ieško naujų galimybių

„Citus“ įkūrėjas Mindaugas Vanagas nuo šiol daugiau dėmesio ir laiko skirs formuojamos įmonių grupės strategijos įgyvendinimui: investicijų paieškai, naujiems verslams ir projektams, o „Citus“ direktoriaus poziciją iš jo perima Mantas Galdikas.

Koronaviruso scenarijai NT rinkai

Nekilnojamojo turto (NT) plėtros bendrovė „Citus“, remdamasi Kinijos pavyzdžiu, Lietuvos banko (LB) ir Tarptautinio valiutos fondo (TVF) ekonomikos raidos prognozėmis, apskaičiavo naujos statybos būsto rinkos scenarijus.

Ekspertai dėl NT pozityvūs net ir krizės akivaizdoje

Nors pasaulį purto sveikatos ir vartojimo krizė, tačiau ekonomistai yra gana pozityviai nusiteikę dėl nekilnojamojo turto rinkos situacijos. Ekspertų nuomone, didieji vystytojai augimo metais fiksavo daug geresnius pardavimus, nei tikėtasi, todėl šiandien jiems išgyventi bus paprasčiau.

Ekspertai įvertino koronaviruso papurtytą NT rinką

„Citus“ Investicijų ir analizės skyriaus vadovas Šarūnas Tarutis atkreipė dėmesį, kad galutinei būsto kainai didelę įtaką darbo statybų kaina, kuri pastaruoju metu dėl susiklosčiusių aplinkybių neatpigo ir net kaip tik gali išaugti.

Karantinas gali atnešti intriguojančių pokyčių

Ypač greitai ir plačiai išplitusi koronaviruso infekcija, Pasaulio sveikatos organizacijos (PSO) paskelbta pandemija bei daugelyje šalių imtos taikyti karantino sąlygos neaplenkė ir Lietuvos. Kovo viduryje įvesti apribojimai žmonių judėjimui, įsigaliojęs nuotolinis darbas ir dalies paslaugų sustabdymas turėjo žaibišką poveikį visai mūsų šalies ekonomikai.

Kaip dirbsime karantino metu

Situacija Lietuvoje ir visame pasaulyje keičiasi kasdien ir tai daro įtaką mūsų rutinai, darbams, įpročiams, planams.

Nuo kovo 16 d. iki kovo 30 d. galiojant karantinui dauguma CITUS darbuotojų dirbs nuotoliniu būdu – taip siekiame nuo plintančio korona viruso saugoti savo klientus bei partnerius ir saugotis patys.

Apie gerąją patirtį ir smagius išmanaus namo pokštus

Namai šalia aerodromo? Toks sprendimas iš tiesų daugeliui gali pasirodyti neprotingas. Tačiau kauniečiui Lukui Liekiui, gyvenančiam greta S. Dariaus ir S. Girėno aerodromo esančiuose „Aeronamuose“, tai atrodo ideali vieta.

Pirkėjai būstus didžiuosiuose miestuose renkasi skirtingai

Visi mėgstame lyginti ir ieškoti skirtumų bei panašumų: lietuvius su latviais, vyrus su moterimis ir, žinoma, kauniečius su vilniečiais! Pasirodo, kad net būstus žmonės šiuose miestuose renkasi skirtingai, skirtingą svarbą teikia kriterijams.

2019 m. daugiausia butų Vilniuje pardavę plėtotojai

2019 m. septyni nekilnojamojo turto (NT) plėtotojai kartu Vilniuje pardavė 46,4% visų naujos statybos butų.

Pirkite butą, geriau du! Patikėjote?

Manęs pažįstami dažnai klausinėja, kada geriausia pirkti būstą, ar butai brangs, ar pigs. Pažiūrėkime: praėjusiais metais ženkliai augo paklausa, tačiau mažėjo išduodamų statybų leidimų skaičius, todėl, tikėtina, kad šiais metais naujos statybos būsto pasiūla smuks. Remiantis pamatine ekonomikos taisykle, turi augti kainos.

Mitai apie sienas

Ruošiantis statyti namą, viena iš svarbiausių užduočių yra išsirinkti tinkamas medžiagas. Šiais laikais, kai siekiamybė yra energiškai efektyvūs namai, kaina jau nebėra pats svarbiausias rodiklis. Didžiausias dėmesys kreipiamas į medžiagų kokybę ir jų savybes bei tarpusavio sinergiją.

„Citus“ rezervuotų būstų skaičius augo trečdaliu

Nekilnojamojo turto (NT) plėtros bendrovė „Citus“ suskaičiavo, kad pernai savo valdomuose projektuose rezervuoto būsto kiekį užaugino 29% iki 426.

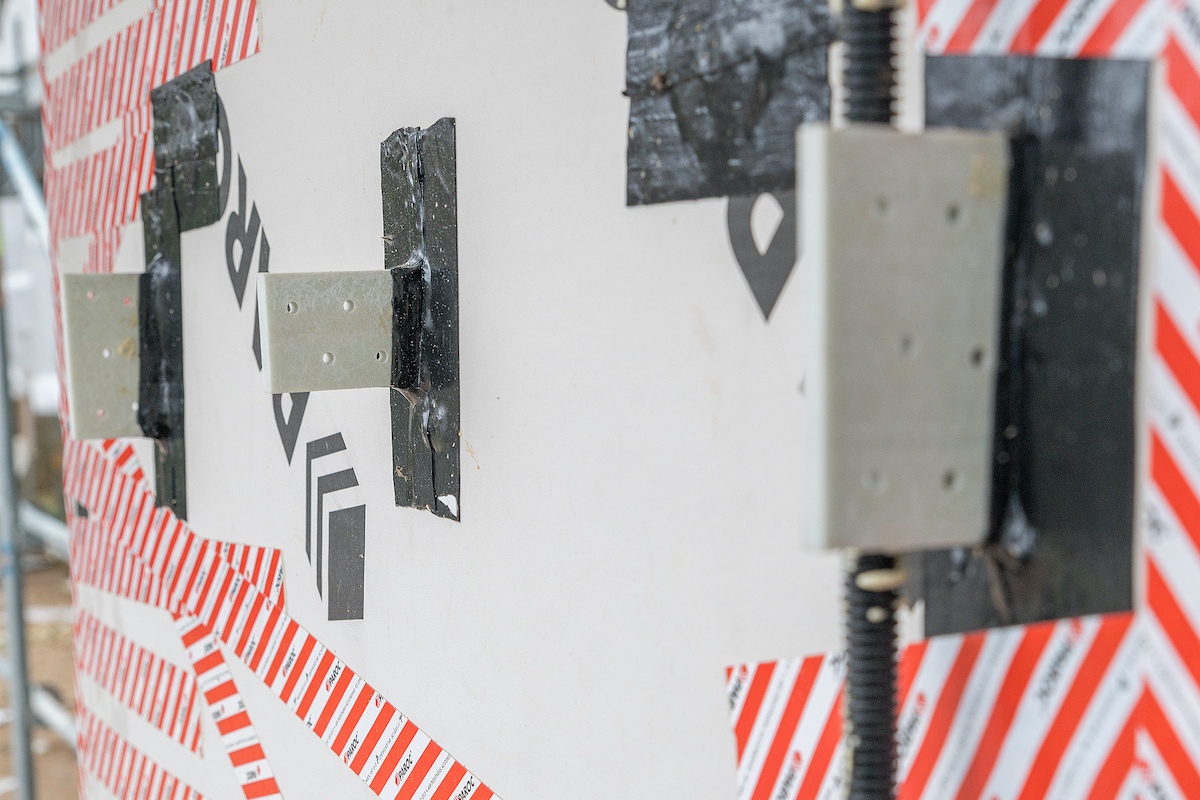

Aeronamų saulės elektrinei – 4 nepriklausomos sistemos

Augant pastatų energinio efektyvumo reikalavimams vis labiau artėja laikas, kai vien keliasdešimties centimetrų sienų neužteks – reikės naudoti atsinaujinančius energijos išteklius, kurių panaudojimu, beje, jau šiandien atsiliekame nuo Europos Sąjungos iškeltų užduočių. Tačiau siekiant maksimalaus efektyvumo kartais reikia ne brangiau mokėti, o ilgiau skaičiuoti.

NT rinkos mitai ir tikrovė

Kiekvieną mėnesį viešumo pasirodo vis naujų pranešimų apie NT rinkos situaciją. Daugiausia diskusijų kyla dėl rinkos „sveikatos“ ir būsto kainų tendencijos. Prieštaringos žinios kenkia pasitikėjimui rinka, apsunkina būsto pirkėjų apsisprendimą ir juos trikdo.

Išmanūs namai – tik tinginiams ir turtuoliams?

Išmaniųjų namų sąvoką šiandien yra girdėjęs kone kiekvienas. Tačiau toli gražu ne visi supranta, kokia tikroji šių technologijų paskirtis. Vis dar vyrauja įsitikinimas, kad tai yra prabangos dalykas, skirtas tik labiausiai išlepusiems. Vis dėlto, išmanūs namai ne tik daugeliu atžvilgių palengvina buitį, bet ir padeda taupyti. Dar daugiau – greitai neišmanaus namo statymas turbūt primins mygtukinio telefono pirkimą šiandien.

Aeronamų sprendimai: mūro sistema

Inovacijų projekte „Aeronamai“ taikomi moderniausi energinio efektyvumo sprendimai. Vienas jų – „Bauroc“ akytojo betono mūro sistema. Tai ne tik „kvėpuojančios“ išorinės bei vidinės sienos, bet ir sąramos, perdangos plokštės, „U“ formos blokeliai ir kiti produktai.

3 faktai apie „Aeronamus“, vadinamus ateities būstu

Kaune, šalia S.Dariaus ir S.Girėno aerodromo esančiame sklype, pastatytas pasyvus būstas „Aeronamai“ paneigė daugybę mitų, apie tokio tipo pastatus. Bendrovės „Citus“ projektas įrodė, kad turint gerą idėją, užsispyrimo ir didžiulį norą viename statinyje galima suderinti iš pirmo žvilgsnio nesuderinamus dalykus.

„Citus“ pradeda statyti „Būk čia“ namus

„Citus“ Vilniuje, Lazdynėliuose, pradeda statyti projektą „Būk čia“, į kurį investuos apie 7 mln. Eur. Statybos darbus projekte planuojama pradėti birželio 8 d., o 80 proc. statybos baigtumą pasiekti maždaug per 10 mėn. – 2021 m. balandžio mėn. Projekte siūlomi 96 butai ir 5 kotedžai, o 44 proc. butų – jau parduoti.

Būsto rinkos dugnas pasiektas?

Karantino statistika buvo negailestinga: Vilniaus būsto rinka balandį patyrė seniai matytą nokautą po itin rezultatyvios metų pradžios. Dalis nekilnojamojo turto (NT) rinkos analitikų ir ekonomistų prognozavo, kad ši letargo būsena gali užsitęsti, tačiau tam tikri ženklai rodo, kad rinka pamažu atsigauna.

Kaip įsirengti darbo vietą namuose ir produktyviai dirbti

Visą pasaulį netikėtai apėmus pandemijai, o gyvenimus sukausčius karantinui, populiariu tapo posakis „nauja realybė“. Darbas iš namų tapo nauja realybe, o namams šiuo laikotarpiu teko svarbus egzaminas: ar namuose esame produktyvūs? Ar atliekame visas darbo užduotis?

„Citus“ stiprina vadovų komandą ir ieško naujų galimybių

„Citus“ įkūrėjas Mindaugas Vanagas nuo šiol daugiau dėmesio ir laiko skirs formuojamos įmonių grupės strategijos įgyvendinimui: investicijų paieškai, naujiems verslams ir projektams, o „Citus“ direktoriaus poziciją iš jo perima Mantas Galdikas.

Koronaviruso scenarijai NT rinkai

Nekilnojamojo turto (NT) plėtros bendrovė „Citus“, remdamasi Kinijos pavyzdžiu, Lietuvos banko (LB) ir Tarptautinio valiutos fondo (TVF) ekonomikos raidos prognozėmis, apskaičiavo naujos statybos būsto rinkos scenarijus.

Ekspertai dėl NT pozityvūs net ir krizės akivaizdoje

Nors pasaulį purto sveikatos ir vartojimo krizė, tačiau ekonomistai yra gana pozityviai nusiteikę dėl nekilnojamojo turto rinkos situacijos. Ekspertų nuomone, didieji vystytojai augimo metais fiksavo daug geresnius pardavimus, nei tikėtasi, todėl šiandien jiems išgyventi bus paprasčiau.

Ekspertai įvertino koronaviruso papurtytą NT rinką

„Citus“ Investicijų ir analizės skyriaus vadovas Šarūnas Tarutis atkreipė dėmesį, kad galutinei būsto kainai didelę įtaką darbo statybų kaina, kuri pastaruoju metu dėl susiklosčiusių aplinkybių neatpigo ir net kaip tik gali išaugti.

Karantinas gali atnešti intriguojančių pokyčių

Ypač greitai ir plačiai išplitusi koronaviruso infekcija, Pasaulio sveikatos organizacijos (PSO) paskelbta pandemija bei daugelyje šalių imtos taikyti karantino sąlygos neaplenkė ir Lietuvos. Kovo viduryje įvesti apribojimai žmonių judėjimui, įsigaliojęs nuotolinis darbas ir dalies paslaugų sustabdymas turėjo žaibišką poveikį visai mūsų šalies ekonomikai.

Kaip dirbsime karantino metu

Situacija Lietuvoje ir visame pasaulyje keičiasi kasdien ir tai daro įtaką mūsų rutinai, darbams, įpročiams, planams.

Nuo kovo 16 d. iki kovo 30 d. galiojant karantinui dauguma CITUS darbuotojų dirbs nuotoliniu būdu – taip siekiame nuo plintančio korona viruso saugoti savo klientus bei partnerius ir saugotis patys.

Apie gerąją patirtį ir smagius išmanaus namo pokštus

Namai šalia aerodromo? Toks sprendimas iš tiesų daugeliui gali pasirodyti neprotingas. Tačiau kauniečiui Lukui Liekiui, gyvenančiam greta S. Dariaus ir S. Girėno aerodromo esančiuose „Aeronamuose“, tai atrodo ideali vieta.

Pirkėjai būstus didžiuosiuose miestuose renkasi skirtingai

Visi mėgstame lyginti ir ieškoti skirtumų bei panašumų: lietuvius su latviais, vyrus su moterimis ir, žinoma, kauniečius su vilniečiais! Pasirodo, kad net būstus žmonės šiuose miestuose renkasi skirtingai, skirtingą svarbą teikia kriterijams.

2019 m. daugiausia butų Vilniuje pardavę plėtotojai

2019 m. septyni nekilnojamojo turto (NT) plėtotojai kartu Vilniuje pardavė 46,4% visų naujos statybos butų.

Pirkite butą, geriau du! Patikėjote?

Manęs pažįstami dažnai klausinėja, kada geriausia pirkti būstą, ar butai brangs, ar pigs. Pažiūrėkime: praėjusiais metais ženkliai augo paklausa, tačiau mažėjo išduodamų statybų leidimų skaičius, todėl, tikėtina, kad šiais metais naujos statybos būsto pasiūla smuks. Remiantis pamatine ekonomikos taisykle, turi augti kainos.

Mitai apie sienas

Ruošiantis statyti namą, viena iš svarbiausių užduočių yra išsirinkti tinkamas medžiagas. Šiais laikais, kai siekiamybė yra energiškai efektyvūs namai, kaina jau nebėra pats svarbiausias rodiklis. Didžiausias dėmesys kreipiamas į medžiagų kokybę ir jų savybes bei tarpusavio sinergiją.

„Citus“ rezervuotų būstų skaičius augo trečdaliu

Nekilnojamojo turto (NT) plėtros bendrovė „Citus“ suskaičiavo, kad pernai savo valdomuose projektuose rezervuoto būsto kiekį užaugino 29% iki 426.

Aeronamų saulės elektrinei – 4 nepriklausomos sistemos

Augant pastatų energinio efektyvumo reikalavimams vis labiau artėja laikas, kai vien keliasdešimties centimetrų sienų neužteks – reikės naudoti atsinaujinančius energijos išteklius, kurių panaudojimu, beje, jau šiandien atsiliekame nuo Europos Sąjungos iškeltų užduočių. Tačiau siekiant maksimalaus efektyvumo kartais reikia ne brangiau mokėti, o ilgiau skaičiuoti.

NT rinkos mitai ir tikrovė

Kiekvieną mėnesį viešumo pasirodo vis naujų pranešimų apie NT rinkos situaciją. Daugiausia diskusijų kyla dėl rinkos „sveikatos“ ir būsto kainų tendencijos. Prieštaringos žinios kenkia pasitikėjimui rinka, apsunkina būsto pirkėjų apsisprendimą ir juos trikdo.

Išmanūs namai – tik tinginiams ir turtuoliams?

Išmaniųjų namų sąvoką šiandien yra girdėjęs kone kiekvienas. Tačiau toli gražu ne visi supranta, kokia tikroji šių technologijų paskirtis. Vis dar vyrauja įsitikinimas, kad tai yra prabangos dalykas, skirtas tik labiausiai išlepusiems. Vis dėlto, išmanūs namai ne tik daugeliu atžvilgių palengvina buitį, bet ir padeda taupyti. Dar daugiau – greitai neišmanaus namo statymas turbūt primins mygtukinio telefono pirkimą šiandien.

Aeronamų sprendimai: mūro sistema

Inovacijų projekte „Aeronamai“ taikomi moderniausi energinio efektyvumo sprendimai. Vienas jų – „Bauroc“ akytojo betono mūro sistema. Tai ne tik „kvėpuojančios“ išorinės bei vidinės sienos, bet ir sąramos, perdangos plokštės, „U“ formos blokeliai ir kiti produktai.